Três da manhã. Chuva torrencial. Seu carro para no meio da marginal.

Nesse momento, você não quer saber de apólice. Quer saber se alguém vai aparecer.

A Porto existe há 79 anos porque entendeu uma verdade brutal: seguro não se mede pelo que tá escrito no contrato. Se mede pelo que acontece quando você liga às 3h da manhã pedindo socorro.

Em 1972, quando Abrahão Garfinkel assumiu o controle, ele fez uma aposta que parecia loucura: transformar corretor em parceiro, não em vendedor. Enquanto todo mundo tratava intermediário como número de CPF, a Porto construiu uma rede de 37 mil profissionais que defendem a marca porque viram ela entregar. Não uma vez. Não dez vezes. Milhares de vezes.

1985 mudou o jogo. A Central 24 Horas inventou o conceito de seguro que você usa vivo. Guincho. Chaveiro. Eletricista. Encanador. A promessa virou presença física na sua calçada.

Avança pra 2023: lucro de R$ 2,27 bilhões. Crescimento de 99,7%. Mas o número que realmente importa? 15,8 milhões de clientes que renovam. Porque testaram. Porque precisaram. Porque a empresa apareceu.

E em 2026, a matemática continua validando a conduta: R$ 37 bilhões de receita + ROAE acima de 20% por cinco trimestres seguidos + rating AAA(bra) que atesta uma coisa simples — quando você acionar, o dinheiro vai estar lá.

Não é marketing. É física aplicada. É o resultado de 79 anos tomando decisões difíceis a favor do segurado quando ninguém estava filmando.

Nos próximos minutos, você vai descobrir como uma empresa fundada em 1945 virou um ecossistema de proteção sem perder o que importa. Como mantém 27% de liderança em Auto sem depender de banco pra empurrar produto. E principalmente: como transformou a relação com cliente de transacional pra humana.

Porque proteção de verdade não é papel assinado.

É quem aparece quando você mais precisa e todo mundo já desligou o telefone.

Você sabe o que separa uma empresa que sobrevive de uma que lidera?

Tempo sob pressão.

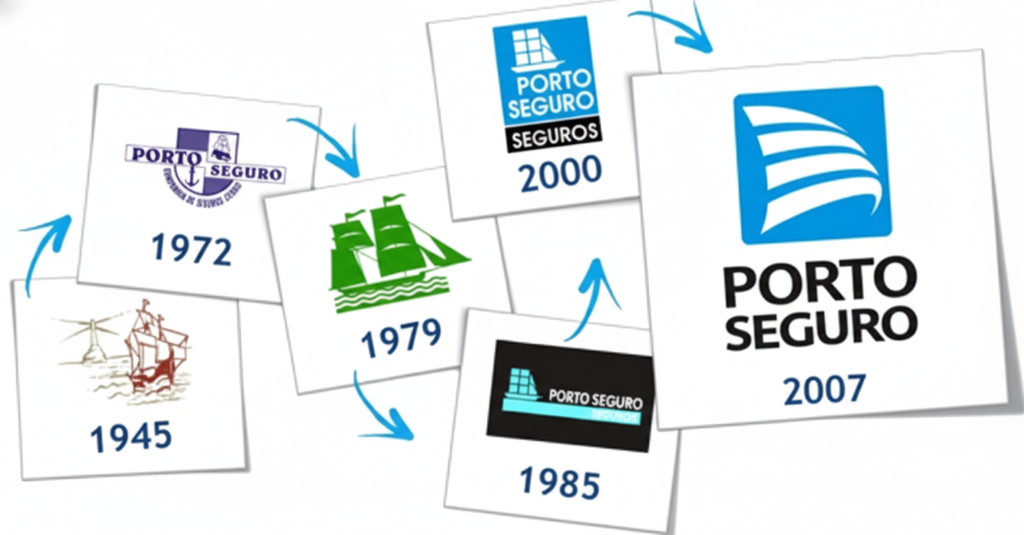

A Porto nasceu em 27 de agosto de 1945, quando o mercado segurador brasileiro era fragmentado e o brasileiro via seguro como “mau agouro”. Naquela época, contratar proteção era quase um tabu — como se você estivesse convidando o azar pra sentar na sua mesa.

Mas a empresa não nasceu líder. Longe disso.

Nos anos 1970, ela era apenas a 44ª seguradora do país. Modesta. Discreta. Invisível no ranking nacional. Até que em 1972, Abrahão Garfinkel assumiu o controle e fez uma pergunta que mudaria tudo: “E se o seguro fosse útil em vida, não só na morte?”

Essa pergunta virou filosofia. E filosofia virou ação.

1985. A Porto lança a Central 24 Horas — guincho, chaveiro, socorro mecânico — quando ninguém achava isso necessário. Enquanto outras seguradoras vendiam promessas em papel timbrado, a Porto colocou um caminhão de guincho na rua às 3 da manhã. Transformou apólice em presença.

História Ilustrativa: O Cliente Que Testou a Promessa

Roberto, empresário de São Paulo, contratou seguro auto em 1987. Pagou religiosamente por três anos sem nunca acionar. Até que numa noite chuvosa de 1990, bateu o carro na Marginal Pinheiros. Eram 23h30. Ele ligou para a Central achando que ia ouvir uma gravação pedindo pra ligar no dia seguinte.

Em 28 minutos, o guincho chegou. O motorista não só rebocou o carro como ofereceu carona até a casa de Roberto. No banco do guincho, ainda em choque, Roberto pensou: “Então era verdade.”

Ele renovou o seguro pelos próximos 33 anos. E indicou 47 amigos. Porque confiança não se compra com propaganda — se constrói com presença quando ninguém está filmando.

Dois Exemplos de Resiliência Testada:

1: Hiperinflação dos Anos 1980

Entre 1985 e 1994, o Brasil teve cinco moedas diferentes e inflação que chegou a 2.477% ao ano. Seguradoras menores quebraram porque não conseguiam precificar risco num ambiente onde o dinheiro de hoje valia metade amanhã. A Porto sobreviveu ajustando prêmios mensalmente, investindo em títulos indexados e, principalmente, mantendo a promessa de serviço mesmo quando o caos econômico daria toda desculpa do mundo pra falhar.

2: Pandemia de COVID-19 (2020-2021)

Quando o mundo parou, a sinistralidade em Auto despencou — menos gente na rua, menos acidentes. Muitas seguradoras lucraram em silêncio. A Porto devolveu parte dos prêmios aos clientes através de descontos e benefícios extras. Não era obrigada. Fez porque entendeu que confiança se deposita em tempos bons, mas se valida em tempos ruins.

Analogia da Árvore Centenária:

Pense numa árvore de 79 anos no meio de uma floresta. Ela não cresceu alta porque teve sorte. Cresceu porque suas raízes são profundas o suficiente pra resistir a tempestades, secas e incêndios. Cada anel de crescimento no tronco conta uma história de sobrevivência. A Porto é essa árvore — e cada década é um anel que prova: “Eu estava aqui quando outros caíram.”

Reflexão Adicional: O Paradoxo da Longevidade

Aqui vai uma verdade incômoda: no Brasil, longevidade empresarial é rara não por falta de competência técnica, mas por falta de consistência cultural. Empresas quebram mais por erosão de valores do que por erosão de caixa.

A Porto atravessou:

– Plano Cruzado (1986)

– Plano Collor (1990)

– Crise Asiática (1997)

– Crise Subprime (2008)

– Impeachment (2016)

– Pandemia Global (2020)

E em cada uma dessas crises, teve a chance de cortar custos no atendimento, terceirizar o guincho pra economizar, atrasar pagamentos de sinistro pra melhorar o fluxo de caixa. Não fez. Porque entendeu que marca é memória — e memória se forma nos piores dias, não nos melhores.

Quando você contrata uma seguradora fundada há 79 anos, não está comprando um produto. Está comprando histórico de comportamento sob pressão. E esse histórico vale mais que qualquer desconto de 10% que uma insurtech promete no Instagram.

Vamos falar de dinheiro. Porque no fim do dia, seguro é uma promessa financeira.

E promessa sem lastro é conversa de bar.

Em 2023, a Porto entregou lucro líquido de R$ 2,27 bilhões — crescimento de 99,7% sobre 2022. Não foi sorte. Não foi “momento de mercado”. Foi subscrição inteligente + eficiência operacional + controle cirúrgico de sinistralidade.

Traduzindo: a empresa ganhou dinheiro vendendo e pagando seguros, não especulando com suas reservas no mercado financeiro.

O ROAE (Retorno Sobre Patrimônio Líquido) ficou acima de 20% por cinco trimestres consecutivos, fechando o 3T25 em 23%. Pra você ter noção: bancos grandes comemoram quando chegam a 15%. A Porto está operando em níveis de eficiência que fazem inveja ao setor financeiro inteiro.

1: O Que Significa um Índice Combinado de 85,3%

O índice combinado mede sinistros pagos + despesas operacionais dividido pelos prêmios recebidos. Quando fica abaixo de 100%, a seguradora lucra tecnicamente antes mesmo dos ganhos financeiros.

A Porto fechou o 3T25 com 85,3%. Isso significa que para cada R$ 100 que entra em prêmio, ela gasta R$ 85,30 entre sinistros e operação — e os R$ 14,70 restantes são lucro operacional puro.

Compare com uma seguradora que opera com índice de 105%. Ela perde R$ 5 a cada R$ 100 e só se sustenta se conseguir ganhos financeiros absurdos investindo as reservas. É jogar roleta com o dinheiro do segurado.

2: Receita de R$ 37 Bilhões em 2024 e Crescimento de 11% no 3T25

R$ 37 bilhões não é número abstrato. É escala. E escala gera três vantagens competitivas brutais:

1. Poder de negociação com oficinas e fornecedores — a Porto negocia peças e mão de obra em volume que concorrentes menores não conseguem.

2. Diversificação de risco — com 15,8 milhões de clientes, um sinistro grande não quebra o caixa. É estatística diluída.

3. Investimento em tecnologia — só quem tem caixa robusto consegue investir em IA para análise de sinistro, telemetria e prevenção.

História Ilustrativa: A Tempestade de Granizo em 2024

Em março de 2024, uma tempestade de granizo atingiu São Paulo e região metropolitana. Mais de 8.000 veículos segurados pela Porto foram danificados em 48 horas. Lataria amassada, vidros quebrados, capôs destruídos.

Seguradoras menores entraram em pânico. Algumas demoraram 90 dias pra começar a pagar. A Porto acionou seu protocolo de catástrofe: abriu cinco centros de vistoria temporários, contratou 200 vistoriadores extras e começou a liberar reparos em 72 horas.

O custo? Alto. Mas o resultado? Taxa de renovação de 81% entre os sinistrados — 4 pontos acima da média. Porque o cliente viu que quando a bomba explode, a empresa não some.

Analogia do Cofre-Forte:

Imagine que você empresta R$ 10.000 pra dois amigos. Um tem R$ 50.000 na conta. O outro tem R$ 500. Quem você acredita que vai te devolver?

A Porto tem ativos totais superiores a R$ 41 bilhões. Reservas técnicas auditadas pela SUSEP. Rating AAA(bra) da Fitch, que atesta capacidade de pagamento excepcional. Quando você contrata, não está apostando na boa vontade de ninguém. Está contratando matemática auditada.

Reflexão Adicional: O Segredo da Sinistralidade Controlada

Aqui vai o que ninguém fala: controlar sinistralidade não é só negar sinistro. É prevenir que ele aconteça.

A Porto investe pesado em:

– Telemetria (monitoramento de comportamento do motorista)

– Cursos de direção defensiva

– Dispositivos antifurto (DAF desde 1982)

– Vacina antirroubo (gravação de chassi desde 1984)

Resultado? Menos sinistros. E quando há menos sinistros, o prêmio não precisa subir. É um ciclo virtuoso onde todo mundo ganha — menos os ladrões e os motoristas irresponsáveis.

Enquanto isso, seguradoras que só pensam em vender barato e torcer pra não dar problema operam com índices combinados acima de 100% e quebram em 5 anos. Você quer confiar sua vida financeira a quem?

“Liderar com 27% a 29% do mercado não é propaganda, é validação coletiva.”

Vamos fazer um exercício mental.

Você tá na fila do cinema. Olha em volta e percebe que 1 em cada 4 pessoas ali usa a mesma marca de tênis. Você pensa: “Ou todo mundo é burro, ou essa marca entrega algo que as outras não entregam.”

É exatamente isso que acontece no seguro auto brasileiro.

A Porto detém entre 27% e 29% de market share. São 255 mil veículos adicionados só no 3T25. Taxa de renovação de 77% — o que significa que 3 em cada 4 clientes escolhem ficar.

E não é porque a Porto é barata. Longe disso. Ela é premium. Então por que 1 em cada 4 brasileiros com carro segurado escolhe pagar mais?

1: O Guincho Que Chega em 30 Minutos

Marcos, empresário de São Paulo, bateu o carro às 22h numa via movimentada. Acionou a Central 24h. O guincho chegou em 28 minutos. Não só rebocou o carro como a Porto creditou R$ 80 no app de Uber pra ele voltar pra casa com segurança.

Ele pagava R$ 320/mês de prêmio. Podia pagar R$ 220 numa concorrente. Mas naquela noite, entendeu que os R$ 100 de diferença compravam paz de espírito operacional. Renovação garantida.

2: Indenização de Celular em 48 Horas

Juliana deixou o celular cair no vaso sanitário (sim, acontece). Acionou o seguro de Equipamentos Portáteis às 10h de uma terça. Na quinta às 14h, tinha R$ 3.200 na conta pra comprar outro.

Zero burocracia física. Zero ida em loja. A Porto usou inteligência analítica pra validar o sinistro remotamente e liberar o pagamento. E ainda coletou o celular quebrado na casa dela pra descarte correto, emitindo certificado de destinação de e-lixo.

Juliana virou evangelista da marca. Indicou 12 amigos.

História Ilustrativa: O Corretor Que Trocou de Lado

Agnaldo trabalhou 15 anos vendendo seguro de uma concorrente grande. Ganhava bem. Mas vivia apagando incêndio — cliente reclamando de demora, sinistro negado sem explicação, guincho que não chegava.

Em 2009, um amigo corretor da Porto o convidou pra conhecer a operação. Agnaldo foi cético. Pensou: “Seguro é tudo igual.”

Aí viu o centro de atendimento 24h. Viu a frota própria de guinchos. Viu o treinamento que a Porto oferece pros corretores (parceria de 21 anos com a Treinaseg). E entendeu: “Não é tudo igual.”

Migrou. Hoje, 30 anos depois, tem taxa de renovação de 81% na carteira dele. Porque vende produto que ele sabe que funciona. E quando você defende uma marca por três décadas sem receber salário fixo, não é porque você é funcionário. É porque você acredita.

Analogia do Restaurante Lotado:

Você tá com fome numa cidade que não conhece. Vê dois restaurantes. Um vazio. Outro com fila de 20 minutos. Qual você escolhe?

O lotado. Porque validação social é o atalho cognitivo mais poderoso que existe. Se tanta gente escolhe, é porque funciona.

A Porto é o restaurante com fila. E a fila não diminui porque quem entra, fica. Taxa de renovação de 77% significa que o cliente testou, aprovou e voltou.

Reflexão Adicional: O Poder da Rede de 37 Mil Corretores

Aqui vai uma verdade brutal sobre distribuição: banco força venda casada, insurtech depende de tráfego pago, mas corretor independente só indica o que funciona.

A Porto tem 37 mil corretores que colocam a reputação deles em jogo ao indicar a marca. Eles não são funcionários. São empresários que vendem todas as seguradoras e escolhem defender a Porto.

Por quê?

Porque quando o cliente do corretor liga às 3 da manhã com o carro quebrado e o guincho chega em 30 minutos, quem ganha credibilidade é o corretor. E quando a indenização sai em 48 horas sem burocracia, quem é visto como herói é o corretor.

A Porto entendeu que o corretor não é canal de venda, é extensão da marca. E construiu um exército de 37 mil evangelistas que não recebem salário fixo, mas defendem a empresa como se fosse deles.

Isso não se compra. Se constrói em 79 anos de conduta.

“A Porto parou de vender produtos isolados e começou a vender conveniência integrada.”

Você sabe qual é o maior erro estratégico de uma seguradora?

Achar que o cliente só precisa dela quando bate o carro.

A Porto entendeu isso há uma década e fez uma aposta bilionária: transformar-se de seguradora em ecossistema de serviços. E funcionou.

Hoje, o cliente que entra por Auto acaba contratando Saúde, usando Cartão e chamando encanador. E quando você tem seguro + plano + banco na mesma empresa, trocar vira trabalhoso. Não é aprisionamento. É utilidade que gruda.

1: Porto Saúde — Crescimento de 24% em Vidas

A vertical de Saúde explodiu: 675 mil vidas em planos médicos (+24% em 2024) e 995 mil em odonto (+27%). Não foi acidente.

A Porto pegou a credibilidade construída em Auto e transferiu pra Saúde. O cliente pensa: “Se eles pagam meu sinistro de carro rápido, devem pagar meu tratamento médico rápido também.”

E pagam. O reembolso médico sai em até 5 dias úteis — enquanto operadoras tradicionais demoram 30. A telemedicina com Hospital Albert Einstein é gratuita pra segurados. E o plano Linha Pro, lançado em 2025, oferece rede premium (Oswaldo Cruz, BP, São Camilo) com preços até 25% menores que concorrentes.

Resultado? Empresas que tinham seguro Auto migraram o plano de saúde dos funcionários pra Porto. Cross-selling na veia.

2: Porto Bank — Consórcio Crescendo 37%

O Porto Bank cresceu 22% em 2024, com destaque pro Consórcio, que explodiu 37%. Por quê?

Porque a Porto entendeu que o brasileiro não quer só proteção. Quer realizar sonhos. E consórcio é a forma mais barata de comprar imóvel ou carro sem juros.

O diferencial? Integração total. Você gerencia consórcio, cartão de crédito e seguro no mesmo app. Paga tudo junto. Acumula pontos que viram desconto no seguro. É um ciclo fechado de conveniência.

E a inadimplência? 5,2% — 1,4 ponto percentual abaixo da média de mercado. Porque a Porto usa os dados comportamentais que já tem do segurado pra fazer análise de crédito. Sabe quem paga em dia, quem atrasa, quem é bom pagador há 10 anos.

História Ilustrativa: A Cliente Que Virou Refém (do Jeito Bom)

Fernanda contratou seguro Auto em 2018. Em 2020, precisou de encanador — acionou o Porto Serviço (incluso na apólice residencial que ela nem lembrava que tinha). Em 2021, abriu conta no Porto Bank pra pegar desconto no seguro. Em 2022, migrou o plano de saúde da empresa dela pra Porto Saúde porque o reembolso era mais rápido.

Hoje, Fernanda tem:

– Seguro Auto

– Seguro Residencial

– Plano de Saúde (ela + 2 filhos)

– Cartão de Crédito

– Consórcio de Imóvel

– Tag de Pedágio ConectCar

Ela não é refém. Ela é usuária de ecossistema. E quando alguém pergunta: “Por que você não troca por uma opção mais barata?”, ela responde: “Trocar o quê? Tudo?”

Essa é a barreira de saída. Fricção cognitiva.

Analogia da Caixa de Ferramentas Completa:

Imagine que você tem uma caixa de ferramentas onde cada ferramenta é de uma marca diferente. Chave inglesa da marca A. Martelo da marca B. Furadeira da marca C.

Agora imagine que todas as ferramentas são da mesma marca, encaixam perfeitamente, vêm na mesma maleta e você tem um único número de suporte pra todas.

Qual caixa você prefere?

A Porto é a caixa completa. E o brasileiro, cansado de fazer malabarismo entre 10 apps diferentes, está escolhendo simplicidade integrada.

Reflexão Adicional: Porto Serviço — Transformando Custo em Receita

A assistência 24h sempre foi vista como centro de custo. A Porto inverteu a lógica: transformou em centro de lucro.

Como? Vendendo serviços pra não-segurados.

O Reppara! é um plano de assinatura mensal (tipo Netflix) pra assistência residencial. Você paga R$ 49/mês e tem direito a encanador, eletricista, desentupimento — sem ser segurado.

Resultado? 5,2 milhões de atendimentos em um ano. E a Porto virou prestadora de serviços B2B2C, instalando eletrodomésticos pra grandes varejistas e entrando na casa de milhões de brasileiros que nunca compraram seguro.

É o que acontece quando uma empresa para de pensar em “vender apólice” e começa a pensar em “estar presente na vida do cliente”.

“Satisfação não é slogan, é métrica auditada.”

Tem uma frase que eu amo: “Números não mentem, mas também não contam a história toda.”

A Porto é Top of Mind em seguradoras. É a 2ª marca mais forte do Brasil (Brand Finance). É a 16ª mais valiosa (Interbrand). Venceu o Prêmio Estadão Mobilidade como Melhor Seguro Auto por dois anos seguidos.

Mas o que isso significa na prática? Significa que quando você liga às 3 da manhã com o carro quebrado, alguém atende. E quando você aciona sinistro, alguém resolve.

1: Nota 7.3 no Reclame Aqui com 15,8 Milhões de Clientes

Manter nota 7.3 no Reclame Aqui com uma base de 15,8 milhões de clientes é estatisticamente absurdo. Pra você ter noção: empresas com 100 mil clientes mal conseguem passar de 6.0.

A Porto tem mais de 85% de resolução nas reclamações. Isso significa que quando o cliente reclama, a empresa responde, resolve e fecha o caso.

E o mais importante: a Porto não apaga reclamação. Não processa cliente que reclama. Não oferece “acordo” pra tirar a avaliação negativa do ar. Deixa tudo público. Porque entende que transparência constrói mais confiança que perfeição fingida.

2: Top 10 GPTW — Colaborador Feliz Atende Melhor

A Porto é Top 10 no Great Place to Work. Tem 44% de liderança feminina. Tem 57% de mulheres no quadro total.

E isso importa porque? Porque colaborador feliz não transfere raiva pro cliente.

Quando você liga pra Central 24h e a atendente é paciente, educada e resolve seu problema em 5 minutos, não é sorte. É porque ela trabalha num ambiente que valoriza ela. Ganha bem. Tem plano de carreira. Não tá sendo massacrada por meta abusiva.

História Ilustrativa: O Atendente Que Virou Lenda Interna

Carlos trabalha na Central 24h há 12 anos. Em 2019, atendeu uma cliente que tava chorando no telefone — carro batido, filho no hospital, marido viajando.

Carlos não só acionou o guincho como ligou pessoalmente pro hospital pra confirmar que o filho tava bem. Depois, mandou mensagem no WhatsApp da cliente perguntando se ela tinha chegado em casa com segurança.

A cliente postou no Twitter. O post viralizou. Carlos virou lenda interna. E a Porto não fez campanha com isso. Só reconheceu o comportamento e usou como exemplo em treinamento.

Porque cultura não é o que tá no PowerPoint. É o que o funcionário faz quando ninguém tá olhando.

Analogia do Restaurante com Cozinha Aberta:

Restaurantes com cozinha aberta são mais caros. Por quê? Porque o chef sabe que você tá vendo tudo. Não dá pra sujar, não dá pra enganar, não dá pra servir comida requentada.

A Porto opera com cozinha aberta. Reclame Aqui público. Balanço auditado. Rating externo. GPTW que entrevista funcionário anonimamente.

Quando uma empresa se expõe assim, ou ela é excepcionalmente boa ou ela quebra. A Porto tá há 79 anos exposta. E continua crescendo.

Aqui vai um dado contraintuitivo: clientes que tiveram problema e foram bem atendidos são mais leais que clientes que nunca tiveram problema.

Por quê? Porque problema é teste de caráter corporativo. É fácil ser simpático quando tá tudo bem. Difícil é ser resolutivo quando tá tudo errado.

A Porto tem depoimentos reais de clientes que tiveram sinistro negado inicialmente, contestaram, e a empresa reavaliou e pagou. Não porque foi obrigada. Porque a análise técnica mostrou que o cliente tinha razão.

Isso cria um tipo de lealdade que propaganda nenhuma compra. Porque o cliente sabe: “Se eu tiver razão, essa empresa vai me ouvir.”

E no Brasil, onde o padrão é “cliente sempre errado até provar o contrário”, isso é ouro puro.

A pergunta que abriu essa conversa não era retórica. Era um convite para você olhar além do papel timbrado e da assinatura digital.

Você confiaria sua vida a uma empresa que nunca foi testada de verdade?

A Porto respondeu essa pergunta 79 vezes — uma por cada ano desde 1945. Respondeu quando Garfinkel escolheu o corretor em vez do lucro fácil. Quando inventou a assistência 24h antes de alguém pedir. Quando abriu o capital e se submeteu ao escrutínio público do Novo Mercado.

E principalmente quando entregou R$ 2,27 bilhões de lucro em 2023 porque subscrição inteligente e conduta ética não são inimigos, são aliados.

Mantém 27% do mercado de Auto não por propaganda, mas porque 1 em cada 4 brasileiros fez as contas e escolheu segurança real. Cresceu 24% em Saúde porque parou de vender morte e começou a entregar cuidado que você usa vivo. Conquistou NPS alto + rating AAA(bra) porque matemática e humanidade podem — e devem — coexistir no mesmo balanço.

Quando 37 mil corretores de todo o Brasil defendem você sem receber salário fixo, não é campanha de marketing. É reconhecimento de quem vende todas as marcas e sabe qual realmente entrega. Quando você é Top 10 GPTW e líder em satisfação simultaneamente, não é sorte. É cultura operacional testada em quase oito décadas de imprevistos reais.

A Porto não inventou o conceito de proteção. Ela provou que proteção real não está no que você assina quando tudo vai bem. Está no que a empresa faz quando você mais precisa e ninguém está filmando. No guincho que chega em 30 minutos de madrugada. Na indenização do celular em 48 horas. No crédito de Uber para você voltar pra casa com dignidade depois do acidente.

Essa conduta tem nome. Tem endereço. Tem R$ 37 bilhões de receita sustentando a promessa. E tem você — decidindo agora se prefere uma apólice bonita ou uma empresa que aparece de verdade.

Porque cada vida é única. E cada vida importa. Não como slogan. Como prática diária validada por 15,8 milhões de clientes que renovam porque viram funcionar no pior dia deles.

A proteção real não grita. Ela chega. E fica.

Porto.